Finansminister Siv Jensen presenterte tirsdag formiddag den nye boliglånsforskriften som gjelder fra 1. juli 2018. Forskriftsendringene har vært gjenstand for mye debatt det siste halvåret.

Regjeringen holder stø kurs og viderefører boliglånsforskriften ut 2019. Bare mindre oppmykninger blir gjort.

Sett i lys av varslede rentehevninger til høsten, er Carl O. Geving i Norges Eiendomsmeglerforbund fornøyd med at reglene videreføres:

-Den nye forskriften er stram nok til å dempe den usunne gjeldsveksten. Finansministerens beslutning om videreføring av en streng boliglånsforskrift gir tid til markedstilpasning og vil på sikt virke stabiliserende på boligmarkedet, sier administrerende direktør i Norges Eiendomsmeglerforbund Carl O. Geving.

Beholder 5x kravet

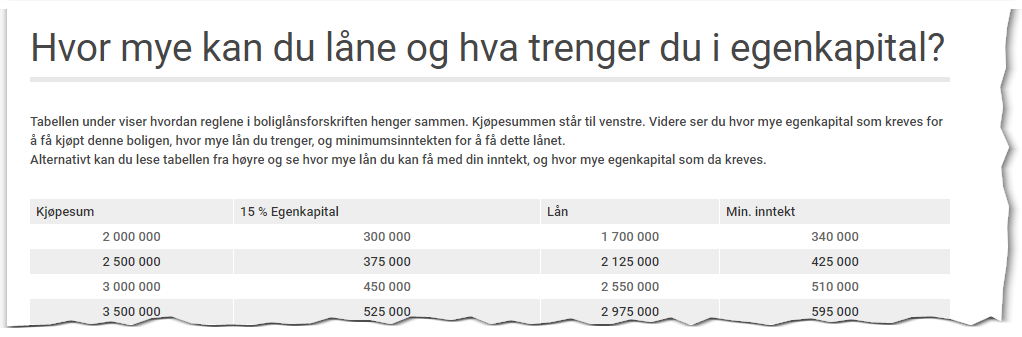

I den nye boliglånsforskriften videreføres kravet om at låntaker ikke kan låne mer enn 5 ganger inntekten. Dette kravet har for mange vært det tøffeste kravet på boligjakt, fordi man ikke har hatt mulighet til å få nok lån til å kjøre bolig.

Kravet om 5 ganger inntekt, betyr for eksempel at hvis man skal låne 3 millioner kroner, må man har 600.000 kroner i minimumsinntekt.

Beholder egenkapitalkravet

Egenkapitalkravet i boliglånsforskriften videreføres også på 15 prosent. Det betyr at for å kunne låne til en bolig, må du ha minst 15 prosent av kjøpesummen i egenkapital. Koster boligen 3,5 millioner kroner, må du altså ha 525.000 kroner i egenkapital.

Egenkapitalkravet har stoppet mange unge boligkjøpere som ikke har egenkapital selv, eller mulighet for foreldre til å gå inn med tilleggssikkerhet.

Dette er nok en medvirkende årsak til at antall førstegangskjøpere i Oslo gikk kraftig ned i perioden fra 2015 til 2017, slik NEF og Ambitas førstegangskjøperundersøkelse viser. Les mer: Slik kan førstegangskjøpere komme inn i boligmarkedet

Beholder «fartsgrensen»

Boliglånsforskriften har av mange vært ansett som ganske streng. Blant annet fordi bankene er bundet til strenge regler, og ikke har kunnet fravike reglene i mer enn 10 prosent av tilfellene. I Oslo har bankene kunnet fravike i bare 8 prosent av tilfellene.

Litt overraskende beholdes denne fartsgrensen uendret. Mange har tatt til orde for å få like regler landet over, deriblant Finanstilsynet. Men det videreføres nå.

Se hvordan reglene slår ut

På NEFs forbrukersider Bolig360.no finner du en oversikt over hvordan inntektskravet og egenkapitalkravet slår ut for den enkelte. I en stor tabell får du oversikt over hvor mye egenkapital man må ha for ulike kjøpesummer, og hvor mye inntekt som da kreves for å kunne låne til denne boligen.

Noen lettelser for unge

Det gjøres to små endringer for yngre boligkjøpere. Regjeringen sier at bankene kan ta inn stabile skattefrie inntekter som barnetrygd i beregningen av inntektsgrunnlagt.

Den nye forskriften sier også at bankene i beregning av belåningsgrad skal kunne ta med egne midler på BSU-konto som egenkapital, uten at disse pengene trenger å brukes til dette boligkjøpet.

NEF foreslo egne regler for unge

I høringssvaret om boliglånsforskriften foreslo NEF egne regler for unge låntakere som har god betjeningsevne, men lav egenkapital. Forslaget er at de med god betjeningsevne skulle kunne få lån mot at de tok fastrente. Dermed ville låntakerne være forsikret mot høy renteoppgang. Dette forslaget flere omtalt som interessant, men det ble ikke tatt inn i forskriften.

Les mer om NEFs høringsuttalelse her: Vil videreføre boliglånsforskriften med noen endringer

-Terskelen til boligmarkedet vil fortsatt være høy for mange unge, og vi hadde gjerne sett at det ble vurdert flere virkemidler for å hjelpe unge i etableringsfasen inn i boligmarkedet på sunne lånebetingelser, sier administrerende direktør i Norges Eiendomsmeglerforbund Carl O. Geving.

Beholder Oslokravet om egenkapital for sekundærbolig

Boliglånsforskriften frem til 1. juli har et eget punkt om at man må ha 40 prosent egenkapital for å låne til sekunderbolig i Oslo. Dette spesielle kravet er ikke droppet i den nye forskriften.

– De særskilte kravene som ble innført for Oslo i 2016 var et svar på den kraftige boligprisveksten i hovedstaden. Boligprisveksten har på ny tatt seg opp i Oslo så langt i år, og jeg mener derfor det er feil å fjerne Oslo-kravene nå, sier Jensen.

Dette til tross for at NEF og Ambitas sekundærboligundersøkelse viser at det ble flere privateide sekundærboliger i Oslo i 2017 til tross for reglene.